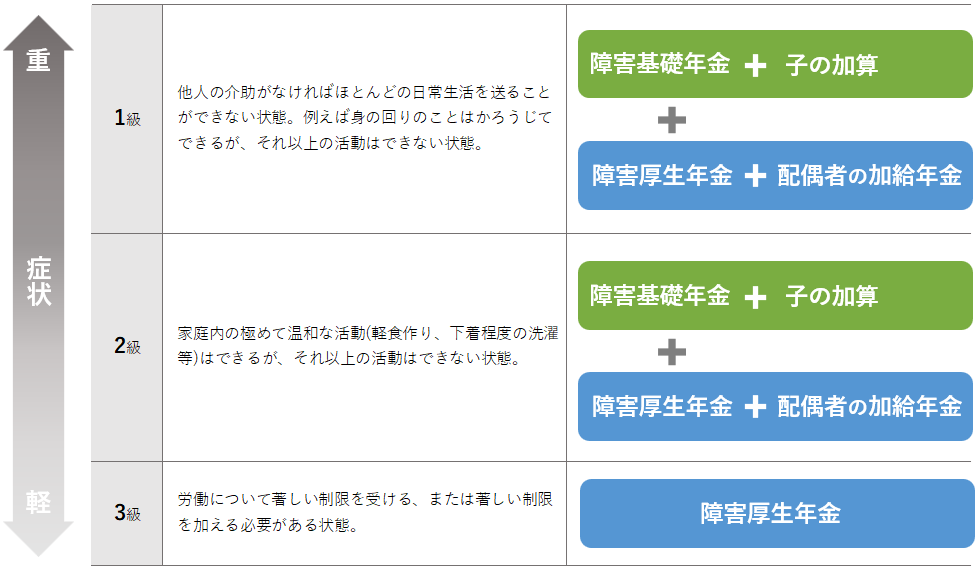

公的保障制度だけでは、万が一の時の備えとして場合によっては、不足してしまう可能性もあります。

だからこそ、事前に備えておくことが大切です😌🌼

上記の内容の他にも、保険の商品について詳しく知りたい方、ご自身の年齢にあった保険料が知りたい方、既に加入されている保険についてなど、弊社スタッフが無料でご相談、保険料のシミュレーションをさせていただきます。

お気軽にお電話または公式LINEよりご連絡ください。

TEL:06-7709-0397

公的保障制度だけでは、万が一の時の備えとして場合によっては、不足してしまう可能性もあります。

だからこそ、事前に備えておくことが大切です😌🌼

上記の内容の他にも、保険の商品について詳しく知りたい方、ご自身の年齢にあった保険料が知りたい方、既に加入されている保険についてなど、弊社スタッフが無料でご相談、保険料のシミュレーションをさせていただきます。

お気軽にお電話または公式LINEよりご連絡ください。